Devenir courtier en assurance ne s’improvise pas. Il s’agit d’une activité réglementée, exigeante, et concurrentielle. Pour réussir, vous devez bâtir votre projet sur des bases solides : comprendre les obligations légales, choisir le bon statut juridique, suivre une formation certifiante, et surtout, vous équiper dès le départ d’outils digitaux performants.

Le lancement structuré et digitalisé de votre activité conditionne votre réussite. Les bons outils, le choix de statut juridique approprié et une approche professionnelle dès le démarrage font toute la différence sur ce marché concurrentiel.

Les bases réglementaires pour devenir courtier en assurances

Avant de commencer à démarcher vos premiers clients ou à signer vos premiers contrats, vous devez respecter plusieurs obligations légales. Le métier de courtier est strictement encadré, afin de garantir la protection du consommateur.

Les formations et conditions d’accès

La capacité professionnelle niveau 1

Pour exercer en tant que courtier en assurance, vous devez obtenir la capacité professionnelle niveau 1. Cette certification est obligatoire et atteste de votre connaissance du droit des assurances, des techniques commerciales et de la déontologie professionnelle pour exercer une activité de courtage en toute autonomie.

Vous pouvez l’obtenir :

• Un diplôme de niveau Bac+2 minimum dans le domaine de l’assurance

• Par formation : via la formation IAS niveau 1 (150 heures minimum)

• Par expérience professionnelle : 2 ans en tant que cadre dans le secteur de l’assurance ou 4 ans en tant que non-cadre

La formation IAS 150 heures

La formation IAS 150 heures est une étape cruciale pour devenir courtier en assurance. Elle couvre les aspects techniques et réglementaires du métier. Cette formation est accessible à tous, quel que soit votre âge, et peut être suivie chez un professionnel agréé. Obligatoire sauf en cas d’expérience équivalente, cette formation certifie vos compétences en tant qu’intermédiaire d’assurance.

Cette formation aborde :

• Les bases du droit des assurances (cadre juridique et réglementaire)

• Les différents produits d’assurance (biens, personnes, entreprises)

• Les obligations de l’intermédiaire d’assurance

• Les règles de protection du consommateur et le devoir de conseil, la relation client

• La gestion des sinistres

💡 Conseil : privilégiez une formation certifiée, éligible à votre CPF. De nombreux organismes la proposent en ligne.

L’expérience professionnelle requise

Bien que la formation soit essentielle, une expérience professionnelle dans le domaine de l’assurance est un atout majeur. Elle vous permettra de mieux comprendre les enjeux du marché et de développer vos compétences en négociation et en gestion de portefeuille clients.

Elle peut remplacer tout ou partie de la formation. Un justificatif d’emploi dans le secteur est requis (attestation employeur, fiche de poste…). Les secteurs valorisés incluent :

- Compagnies d’assurance

- Cabinets de courtage existants

- Banques proposant des assurances

- Mutuelles et institutions de prévoyance

Statuts juridiques et inscription ORIAS

Choisir le bon statut juridique

Le choix du statut juridique est une étape cruciale dans la création de votre entreprise de courtage. Chaque option présente des avantages selon votre situation.

Vous pouvez exercer :

En tant qu’auto-entrepreneur : Idéal pour démarrer avec des formalités simplifiées et des charges réduites mais avec des plafonds de chiffre d’affaires :

• Simplicité administrative

• Charges sociales allégées au démarrage

• Chiffre d’affaires plafonné (77 700 € en 2025)

• Idéal pour tester l’activité

En créant une société (SASU, EURL, SARL…) : Plus adapté si vous envisagez une croissance rapide et l’embauche de salariés :

• Développement sans limite de chiffre d’affaires

• Optimisation fiscale possible

• Crédibilité renforcée auprès des clients professionnels

• Formalités de création plus lourdes

En tant que salarié d’un cabinet existant :

• Sécurité de l’emploi

• Formation continue assurée

• Revenus fixes complétés par des primes

• Moins d’autonomie entrepreneuriale

À analyser : quelles sont vos ambitions de croissance, vos besoins en trésorerie, vos projets d’association ?

Inscription ORIAS

L’inscription au registre ORIAS (Organisme pour le Registre des Intermédiaires en Assurance) est obligatoire pour exercer en tant que courtier en assurance. Cette inscription atteste de votre conformité aux exigences réglementaires et de votre capacité à exercer ce métier. Cette démarche peut prendre 2 à 4 semaines.

Étapes principales :

• Créer son compte sur le site de l’ORIAS

• Renseigner votre statut juridique

• Fournir les justificatifs : capacité professionnelle, de RCP, pièces d’identité et documents de société

• S’acquitter des frais d’enregistrement (environ 30 €)

⚠️ À retenir : Sans inscription ORIAS valide, vous ne pouvez ni conseiller ni vendre un contrat d’assurance.

Responsabilité civile professionnelle (RCP)

En tant que courtier, vous devez souscrire une assurance de responsabilité civile professionnelle (RC Pro). Cette assurance vous protège en cas de dommages causés à vos clients dans le cadre de votre activité professionnelle.

Elle est obligatoire pour couvrir les erreurs professionnelles :

• Erreurs ou mauvais conseil

• Contrat inadapté ou défaut d’informations

• Défaut d’information

• Fautes professionnelles

• Protection juridique

Elle rassure vos clients et vous protège juridiquement.

Définir son périmètre d’activité et ses missions

Une fois les obligations remplies, vous devez définir vos missions de courtier en assurance, les types de contrats que vous allez distribuer, les services que vous proposerez à vos clients. Cette étape stratégique détermine votre spécialisation et votre développement de compétences.

Typologie des contrats et expertise attendue

• Marchés B2B ou B2C : Déterminez si vous souhaitez travailler avec des particuliers (B2C) ou des entreprises (B2B).

• Assurances de biens vs assurances de personnes (IARD) : Vous pouvez choisir de vous spécialiser dans les assurances de biens (habitation, automobile) ou les assurances de personnes (santé, prévoyance, retraite, emprunteur).

• Conseil, vente, accompagnement : Votre valeur ajoutée en tant que courtier réside dans votre capacité à conseiller, vendre et accompagner vos clients tout au long de leur contrat :

Conseil :

• Analyse des besoins clients

• Recommandations personnalisées

• Veille réglementaire

• Information sur les évolutions du marché

Vente et négociation :

• Recherche des meilleures offres

• Négociation des tarifs et garanties

• Présentation comparative des solutions

• Finalisation des contrats

Accompagnement personnalisé :

• Gestion des sinistres

• Suivi des échéances

• Adaptations de contrats

• Relation clientèle continue

💡 Astuce : spécialisez-vous sur un segment pour développer rapidement une expertise en assurance, elle renforcera votre crédibilité et vous pourrez vous diversifier par la suite.

Objectifs clients et rémunération du courtier

Système de commission

Votre rémunération de courtier en assurance repose principalement sur les commissions versées par les compagnies d’assurance (en fonction des produits et votre volume d’affaires). Vous pouvez aussi facturer des honoraires de conseil à vos clients, transparents et convenus à l’avance.

Exemple concret :

• Contrat santé : 15% de commission annuelle

• RC Pro entreprise : 20% sur la première année

Relation client : la clé de la fidélisation

La fidélisation est essentielle ; une relation client de qualité, construite dans la durée, en est la meilleure garantie.

Soyez transparent et à l’écoute des besoins de vos clients.

Un client satisfait :

• Renouvelle ses contrats

• Recommande votre cabinet

• Accepte plus facilement des conseils complémentaires

Bonnes pratiques :

- Disponibilité et réactivité

- Suivi proactif des dossiers

- Communication régulière sur les évolutions

- Accompagnement personnalisé en cas de sinistre

Devoir de conseil et transparence

En tant que conseiller, vous devez offrir des options adaptées aux besoins de vos clients et les informer de manière claire sur votre indépendance et les contrats proposés. Vous êtes soumis à des obligations légales :

• Informer le client des risques

• Justifier vos recommandations

• Proposer des contrats adaptés à ses besoins réels

Bien s’équiper pour réussir dès le lancement

Une fois l’offre définie, place aux outils. Ils font la différence pour créer une entreprise performante.

Les outils essentiels pour bien démarrer

• Logiciel de gestion des contrats / CRM : Un bon logiciel de gestion des contrats et de relation client (CRM) est indispensable pour suivre vos clients et gérer vos contrats efficacement.

• Comparateur d’assurance multi-compagnies, signature électronique : Utilisez des comparateurs d’assurance pour offrir les meilleures options à vos clients et des outils de signature électronique pour simplifier/accélérer les processus de souscription.

• Automatisation des tâches chronophages : Automatisez les tâches répétitives pour gagner du temps (alertes, relances, historique) et vous concentrer sur l’essentiel : le conseil et la relation client.

À éviter :

Excel pour tout gérer : risques d’erreurs, fichiers non sécurisés

Relances manuelles : perte de temps

Archivage papier : non conforme RGPD

Pourquoi un logiciel comme Custy Adhoc change la donne

Custy Adhoc est une solution pensée pour les nouveaux courtiers, qui veulent gagner du temps, être efficaces et professionnels dès le départ.

Centralisation des données clients

Custy Adhoc rassemble toutes vos informations dans une interface unique. Fini les recherches dans plusieurs fichiers ou logiciels pour retrouver un dossier client.

• Historique complet de la relation

• Devis et contrats en un seul endroit

• Notes, documents, justificatifs accessibles en un clic

Gain de temps sur les tâches chronophages

Le logiciel automatise les processus répétitifs et accélère la production de devis. Vous pouvez traiter plus de dossiers dans le même temps et améliorer votre réactivité client.

• Génération de devis automatisée

• Souscription en ligne

• Relance automatique par email ou SMS

Image professionnelle

Vos documents commerciaux (devis, propositions, courriers) sont automatiquement mis en forme selon votre charte graphique. Cette cohérence renforce votre crédibilité auprès des prospects

• Portail client sécurisé

• Documents personnalisés

• Tableaux de bord clairs

Les erreurs à éviter pour devenir courtier en assurances

Même motivé et bien formé, certains pièges peuvent freiner le démarrage.

Voici les points principaux à anticiper.

Sous-estimer la complexité administrative

Délais ORIAS, conformité, assurance RCP : Ne sous-estimez pas les délais et les formalités administratives. Anticipez les démarches pour éviter les retards.

Planning recommandé :

La responsabilité civile professionnelle doit être souscrite AVANT le dépôt ORIAS. Anticipez cette démarche pour éviter les blocages administratifs.

💡 Recommandation : La responsabilité civile professionnelle doit être souscrite AVANT le dépôt ORIAS. Anticipez cette démarche pour éviter les blocages administratifs.

Manque d’anticipation sur la trésorerie de lancement : Prévoyez une trésorerie suffisante pour couvrir les premiers mois d’activité, le temps de constituer votre portefeuille clients.

💡 Recommandation : préparez un prévisionnel financier réaliste et planifiez les étapes. Constituez une réserve de trésorerie équivalent à 6 mois de charges avant de quitter un emploi salarié.

Travailler sans outils adaptés

Trop de débutants gèrent encore tout sur Excel ou Google Drive.

• Fichiers Excel non sécurisés : Évitez les outils non sécurisés comme les fichiers Excel pour gérer vos données clients.

• Mauvaise expérience client : Une mauvaise gestion des données et des contrats peut nuire à l’expérience client et à votre réputation.

Sans outils appropriés, vous risquez de :

• Produire des devis peu professionnels

• Oublier des relances importantes

• Répondre lentement aux demandes clients

• Commettre des erreurs de saisie

Ces défaillances nuisent à votre image et limitent votre développement par recommandation.

💡 Recommandation : investissez dans une solution dédiée dès le départ et évitez ainsi, la perte de données, une expérience client dégradée, un manque de temps pour le conseil.

Pourquoi digitaliser dès le départ avec Custy Adhoc ?

La digitalisation du courtage n’est plus un luxe, c’est un standard. Custy Adhoc permet aux nouveaux courtiers de démarrer avec une base solide, performante et professionnelle, d’offrir service fluide, rapide et sécurisé.

Une solution tout-en-un pour gagner du temps

Custy Adhoc réunit :

• CRM, relances, suivi client, multi-tarificateur : Custy Adhoc offre une solution complète pour gérer votre activité de courtage, de la prospection à la fidélisation.

• Tableaux de bord, accès sécurisé, mobilité : Accédez à vos données en temps réel, où que vous soyez, grâce à des tableaux de bord intuitifs et un accès sécurisé.

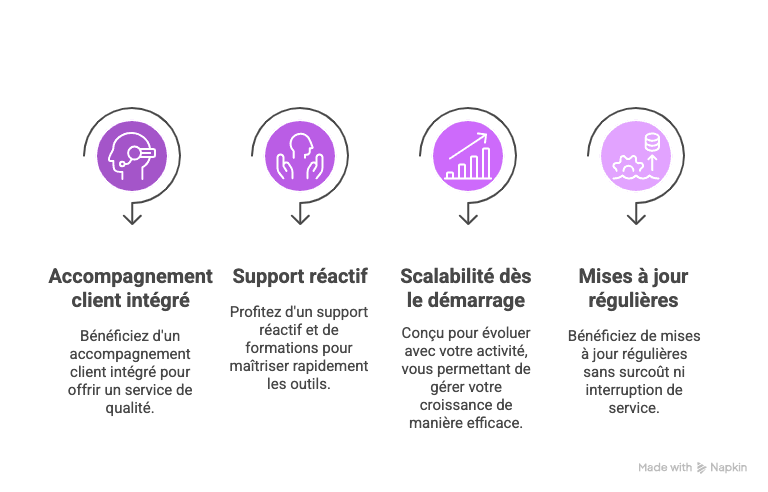

Développement de votre activité de courtier

• Un accompagnement client intégré

• Une équipe support réactive

• Des mises à jour régulières

• Une scalabilité immédiate pour passer à l’échelle

Custy vous est aux côtés au quotidien et s’engage pleinement à vos côtés pour structurer et faire grandir votre activité.

• Accompagnement client intégré : Bénéficiez d’un accompagnement client intégré pour offrir un service de qualité à vos clients.

• Support réactif et formation : Profitez d’un support réactif et de formations pour maîtriser rapidement les outils et développer vos compétences.

• Scalabilité dès le démarrage (ROI) : Custy Adhoc est conçu pour évoluer avec votre activité, vous permettant de gérer votre croissance de manière efficace et rentable.

• Mises à jour régulières : Avec Custy Adhoc, vous bénéficiez de mises à jour régulières, sans surcoût ni interruption de service. Celles-ci intègrent à la fois les évolutions réglementaires du secteur de l’assurance et les améliorations demandées par la communauté d’utilisateurs. Votre outil progresse en continu, en phase avec vos besoins terrain et les exigences légales.

Conclusion : lancez-vous avec les bons outils

Devenir courtier en assurance, c’est bien plus que vendre des contrats. C’est construire une relation de confiance, offrir une expertise pointue, et assurer un suivi durable.

Mais c’est aussi une aventure entrepreneuriale exigeante. Structure, formation, outils, positionnement : chaque détail compte.

La réussite de votre lancement dépend largement de votre préparation initiale. Respecter scrupuleusement les conditions pour devenir courtier, choisir le bon statut juridique et vous équiper d’outils performants constituent les fondations de votre succès.

Mieux vous vous structurez au départ, plus vous gagnez en efficacité et en crédibilité. Les clients d’aujourd’hui attendent un service digitalisé, réactif et professionnel. Ne négligez pas cet aspect sous peine de prendre du retard sur vos concurrents.

Avec Custy Adhoc, démarrez votre activité sur des bases solides :

• Professionnalisme

• Gain de temps

• Efficacité commerciale

👉 Découvrez Custy Adhoc, la solution pensée pour les courtiers, même débutants, pour gérer votre cabinet dès le premier jour avec professionnalisme : demandez une démonstration.